السعودية.. مستقبل ما بعد النفط

في محاولة حثيثة للمملكة العربية السعودية لاتخاذ خطوات اقتصادية بعيدًا عن عائدات النفط كمصدر دخل أساسي، تسعى المملكة حاليًا إلى بناء جهاز استثماري ضخم، صندوق ثروة سيـادي بأصول تقدر بحوالي 2$ تريليون، على غرار صناديق الاستثمار السيادية العالمية مثل جهاز أبوظبي للاستثمار وصندوق النرويج السيادي، ولكي تتناسب مع رؤية حكومة المملكة المستقبلية في مجال الاستثمار وتنوع مصادر الدخل لمرحلة ما بعد النفط، وتأتي هذه الخطوات الاستراتيجية في الوقت الذي يصل فيه سعر البترول إلى مستويات متدنية في السوق العالمية، ملقيًا بظلاله الثقيلة على اقتصاد منطقة الخليج العربي والتي يعتمد دخل ناتجها المحلي على النفط بنسب عالية تصل إلى 80%.

وقد صرح ولي ولي العهد السعودي الأمير محمد بن سلمان بن عبد العزيز في مقابلته مع بلومبرغ في بداية شهر أبريل بأن تمويل إنشاء الصندوق السيادي سيكون عن طريق بيع نسبة أسهم من شركة أرامــكو السعودية وفتح عملية الاكتتاب لامتلاك ما يصل إلى نسبة 5% من الشركة الضخمة والتي تقدر بأنها سوف تكون بقيمة 2$ تريليون، أكبر مرتين من جهاز النرويج الاستثماري والذي يعد حاليًا أكبر جهاز استثمار عالمي من حيث قيمة الأصول $850 بليون يليه جهاز أبوظبي للاستثمار بقيمة $770 بليون فالصين بقيمة $740 بليون.

دور الصناديق السيادية وأجهزة الاستثمار

الصناديق السيادية هي عبارة عن أجهزة استثمارية تنشئها الدول بغرض الاستثمار الخارجي للاستفادة من عوائد هذه الاستثمارات في المستقبل، وهي استراتيجية تتبعها الدول التي يعتمد اقتصادها على تصدير المواد الخام، فمن المعروف أن قيمة المواد الخام تتغير في السوق كما هو حال النفط في الفترة الحالية، وحتى تحمي نفسها من هبوط غير متوقع في سعر المواد المصدرة مما يسبب عجز في ميزانية الدول وانكماش اقتصادها، ويكون استثمار الصناديق السيادية في مختلف أنواع الأصول المالية والثابتة كالسندات والأسهم والعقارات والمعادن الثمينة وقد تشمل أيضًا عمليات استحواذ عن طريق شركات إدارة الأصول والثروات وصناديق التحوط.

تمويل الأجهزة الاستثمارية يكون إما عن طريق احتياطي النقد الأجنبي للدولة أو عوائد الدخل العالية التي تسجل في فترات النمو الاقتصادي ووجود فائض في الميزانية، ولكن يبدو أن تمويل الصندوق السعوي السيادي سيكون بمقابل خصخصة نسبة من أرامكـو تكون تابعة للصندوق السيادي المستقبلي، وخلافًا لاحتياطي النقد الأجنبي للدول والتي تتسم بالسيولة العالية، فإن استثمارات الصناديق السيادية بأصول مالية قد لا تكون بالضرورة ذات سيولة عالية، الهدف منها أن تستثمر في صناعات وقطاعات مختلفة حول العالم على مدى طويل.

وجهات نظر اقتصادية متفاوتة

آراء الاقتصاديين متفاوتة بين مؤيد ومتحفظ لعدم وضوح ديناميكية العملية وعدم توافر تفاصيل كاملة بعد عن الاكتتاب؛ فالقراءة الأوليـة للقرار تشير إلى أن إنشاء صندوق ثروة سيادي ليصبح الذراع الاستثماري للمملكة في الخارج سوف يزيد من دخل الخزينة ويساهم في تنوع دخل المملكة وبنسب مخاطر متفاوتة، كما سيتيح للمملكة الاستثمار في مناطق جغرافية مختلفة تتسم بالاستقرار والنمو الاقتصادي وفي قطاعات مختلفة مما يمَكن المملكة بانتقاء مشاريع مربحة والاستفادة من الاقتصادات الواعدة والقوية.

والمتحفظون على هذه السياسة متوجسون من أنه قد يساهم الصندوق السيادي في زيادة دخل خزينة الدولة وتنوعها ولكن لن يستطيع أن يخلق فرص عمل للشباب السعودي وهذا يشكل تحديًا اقتصاديًا كبيرًا من ضمن التحديات الاقتصادية التي تواجهها المملكة اليوم مع ديموغرافية أغلبها من الشباب المتخرج الباحث عن العمل، إلا أن هناك شح في الفرص الوظيفية في سوق العمل السعودي.

اتباع هذه السياسات سيخلق وظائف في مناطق خارج المملكة التي ستستثمر فيها أموال الصندوق السيادي، مما يمنح اقتصادات أخرى فرص أكبر للنمو والتنوع، ويبدو أن المعارضين لهذه السياسة الاقتصادية يطمحون الى العمل على إصلاحات اقتصادية داخلية والعمل على خلق قطاعات جديدة وصناعات تستوعب الكفاءات السعودية وتعطي فرص عمل جديدة وليس فقط بزيادة الدخل عن طريق استثمار خارجي. ولعدم إتضاح الصورة عن خصخصة أرامكو يبقى أيضا الهاجس بفقدان ما يعتبر العائد الرئيسي والعمود الhقتصادي الذي تعتمد عليه المملكة كدخل للحكومة، والسبب أن بيع أرامكو قد يعني أن النفط لن يكون ملكًا للمملكة في المستقبل بل للمستثمرين الذي سيملكون أسهم في الشركة.

أما المؤيدون لهذه السياسة الاقتصادية يرونها خطوة مهمة للمملكة في سبيل تنوع مصادر الدخل لمرحلة ما بعد النفط واتخاذ خطوات اقتصادية بعيدًا عن عائدات النفط كمصدر دخل أساسي، وبناء جهاز استثماري ضخم على غرار صناديق الاستثمار السيادية العالمية كجهاز أبوظبي للاستثمار وصندوق النرويج السيادي، في الوقت الذي يصل فيه سعر البترول إلى مستويات متدنية في السوق العالمية ملقيًا بظلاله الثقيلة على اقتصاد منطقة الخليج.

ولعدم اتضاح الصورة الكاملة لهذه السياسات الاقتصادية يبقى من الصعب الجزم بنجاح أو فشل هذه السياسة، ولكن من الأكيد أن هذه السياسة فيها مخاطرة كبيرة، ولا بد أن يأخذ صناع القرار في الحسبان الآراء المعارضة لهذه السياسة لأنها تخوفات مشروعة لموضوع ذي ثقل كبير، حيث إنه يحدد مصير دولة وشعب لذا فإن توفير ضمانات قوية سوف يؤكد نجاح السياسة الاقتصادية لرؤية مستقبلية واضحة، وفي حال نجاحها سيعكس على نجاح اقتصادي قوي.

التحديات القادمة

في ظل فترة اقتصادية غير مستقرة في معظم أنحاء العالم وفي منطقة الشرق أوسط بالتحديد ومع تذبذب سعر النفط الذي يعتبر العائل المادي الأول للمنطقة، تحتاج المملكة إلى مراجعة فعلية لبناء بنية اقتصادية قوية لا يشكل النفط عمودها الاقتصادي كما كان الحال طوال السنوات المنصرمة بل مكون من مكونات عديدة لاقتصاد متنوع وقوي، حتى تلبي احتياجات ديمغرافية السعودية والتي تتسم بنسبة عالية من الشباب وذلك بخلق فرص عمل وإسكان ومؤسسات تعليمية ومواصلات وغيرها من احتياجات المواطن، وفي وقت يتنبأ المحللون الاقتصاديون بمستوى أسعار منخفضـة للنفط على مستوى 40$ قد يستمر لسنوات طويلة قبل أن ترتفع إلى مستويات تصل 80$.

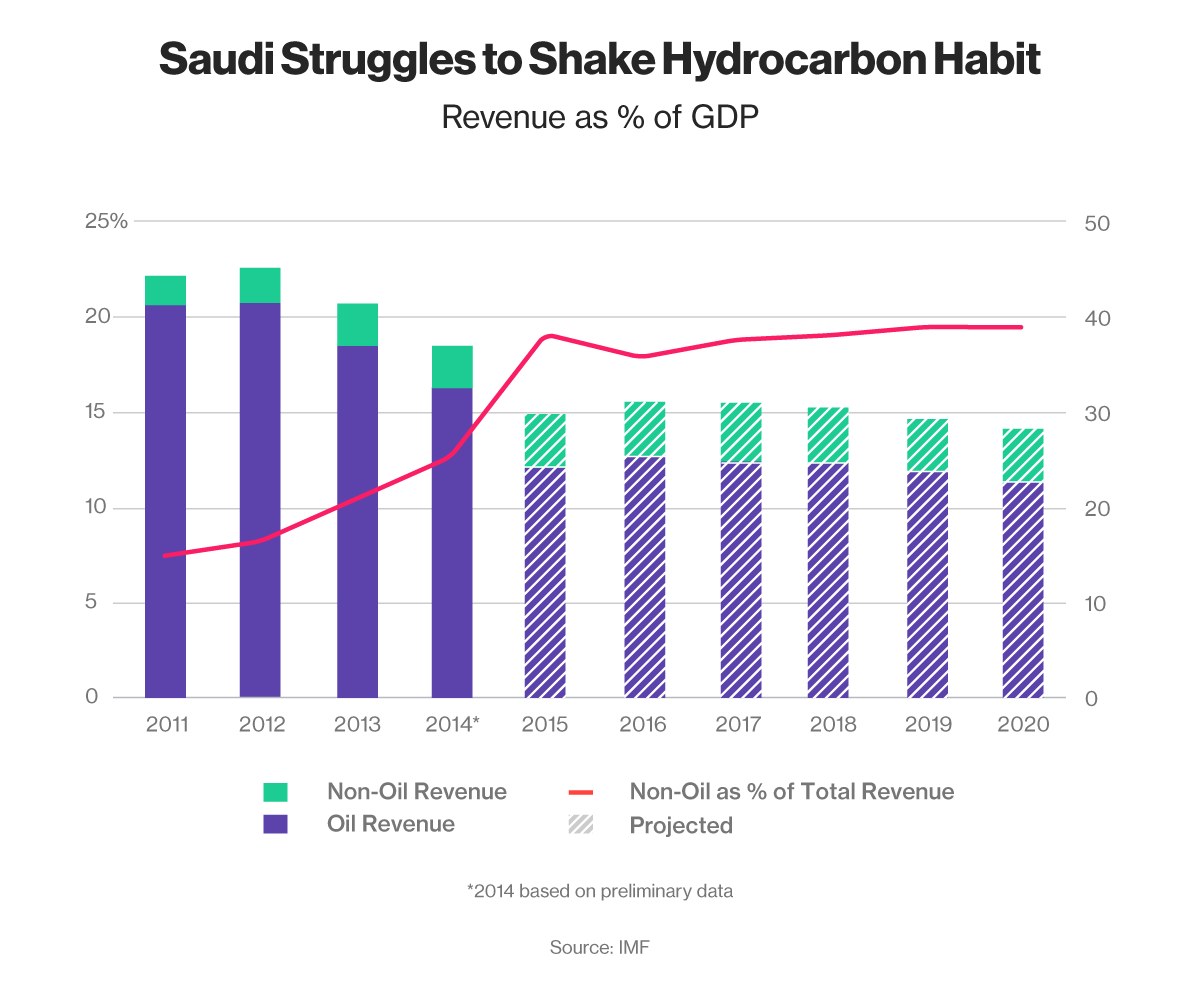

نسبة عائدات النفط بالناتج المحلي (المصدر: بلومبرغ)

تعي المملكة أنها لا تستطيع مواجهة العجز الحالي في الميزانية باستنزاف احتياطي النقد الأجنبي لديها والذي يقدر بحوالي 740$ بليون نهاية عام 2014 والذي استهلك منه العام الماضي حوالي 115$ بليون، وتحاول السعودية جاهدة سد العجز المالي ومراقبته حتى لا يتسع أكثر في الأعوام القادمة، بل الخوف من أن يستهلك بالكامل في ظل التحديات الاقتصادية والسياسية، ويبدو من التصريحات الأخيرة بأن الإصلاحات الاقتصادية تبدأ من الاستثمارات بالخارج وجذب المستثمرين لزيادة الدخل وتحريك عجلة الاقتصاد الداخلية وتمويل المشاريع الإصلاحية، ومع وجود تفاصيل أكثر وضوحًا وبأرقام تحليلية عن خصخصة أرامكو سيكون بالإمكان التعرف على مدى جدوى هذه الخطوة الاقتصادية الكبيرة للمساهمة في خلق اقتصاد قوي وليس فقط زيادة مستوى دخل خزينة الدولة.